Il Decreto Milleproroghe ha fissato al 31 marzo 2025 l’obbligo per le imprese di stipulare assicurazioni contro i danni catastrofali. Questo obbligo riguarda tutte le aziende registrate in Italia e le società estere con sede stabile nel Paese, escludendo professionisti e imprese agricole. Le polizze devono coprire danni causati da terremoti, alluvioni, frane e altri […]

Contratto misto dipendente e autonomo

La Legge di Bilancio 2025 introduce significative novità riguardanti con la normazione del contratto misto dipendente e autonomo. Di seguito un riepilogo schematico della normativa. Il Contratto Misto Consente di lavorare sia come dipendente che come libero professionista per lo stesso datore di lavoro. Il reddito da lavoro autonomo può beneficiare del regime forfettario con […]

Obbligo di pec per tutti gli amministratori di società

La legge di bilancio 2025 di recente approvazione ha istituito il nuovo obbligo per tutti gli amministratori e consiglieri di società, sia di capitali che di persone, di possedere una casella pec attiva personale diversa da quella intestata all’ente. Tale disposizione ha efficacia già a partire da gennaio 2025. L’indirizzo pec è soggetto a comunicazione […]

Riforma della riscossione: pubblicati i nuovi modelli per richiedere la dilazione lunga

Sono stati pubblicati sul sito dell’Agenzia delle Entrate-Riscossione i nuovi moduli per richiedere la rateizzazione dei debiti affidati all’agente della riscossione. Questi modelli, validi da quest’anno, si adeguano alle disposizioni introdotte dalla riforma della riscossione (Dlgs 110/2024). Nessuna modifica è prevista per i piani di rateizzazione già attivi al 1° gennaio 2025. La principale novità […]

Tassazione sostitutiva agevolata al 5% sui premi di risultato erogati al personale dipendente: proroga al 2025

La recente legge di bilancio 2025 (legge n. 207/2024) riconferma il regime agevolato di tassazione dei premi di produzione erogati al personale dipendente per il triennio 2025-2027. L’aliquota applicabile è quella del 5%. la norma che prevede la riduzione dal 10 al 5% dell’aliquota dell’imposta sostitutiva , determinando una tassazione agevolata sulle somme erogate in […]

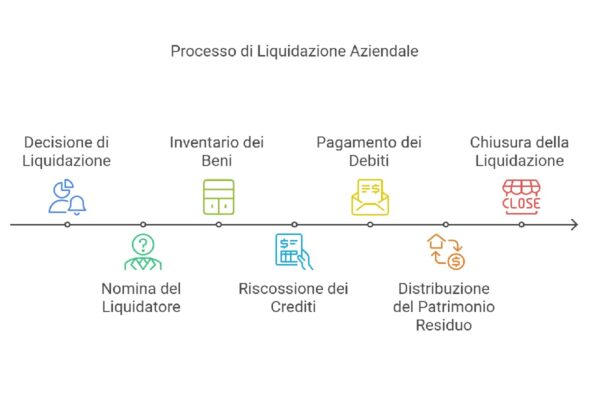

La responsabilità personale in caso di liquidazione societaria: cenno breve alle norme generali

La fase di liquidazione di una società rappresenta la fase terminale della vita di una società e costituisce uno dei momenti più delicati in termini di responsabilità tanto per il liquidatore nominato quanto per i soci. L’idea semplicistica e semplificatrice che i debiti di una società di capitali sciolta non possano in alcun modo rincorrere […]

Il trattamento fiscale di omaggi e regalie

In vista del periodo Natalizio, come di consueto ogni anno, durante questa ricorrenza, abbiamo ritenuto utile offrire un generale pro-memoria sul trattamento che la disciplina fiscale riserva alle spese sostenute dall’azienda per omaggi e regalie. Forniamo pertanto di seguito, senza alcuna pretesa di esaustività, dei suggerimenti generali al fine di potersi orientare sulla possibilità di […]

Credito d’imposta ZES ridotto al 17,67% rispetto all’ammontare richiesto

Con riferimento al contributo sotto forma di credito d’imposta destinato alle imprese che effettuano investimenti nel periodo compreso fra il 1° gennaio e il 15 novembre 2024, per l’acquisizione di beni strumentali destinati a strutture produttive ubicate nella Zes unica (articolo 16 del Dl n. 124/2023), con il provvedimento del 22 Luglio 2024 Prot. n. […]

Società di capitali: Obbligo di Comunicazione del Titolare effettivo in scadenza oggi, 11 aprile 2024

Il TAR Lazio con sentenza N. 06839/2024 REG.PROV.COLL. – N. 15566/2023 REG.RIC. ha respinto il ricorso presentato il 6/12/2023 con cui sono stati impugnati i provvedimenti ministeriali in materia di titolare effettivo. Pertanto riprende a decorrere il termine dei 60 giorni di cui al DM 29 settembre 2023 (pubblicato il 9/10/2023 in G.U.) che accerta la piena […]

Credito investimenti Transizione 5.0

Con l’art. 38 del D.L. 39/2024 è stato introdotto un nuovo credito per gli investimenti in beni strumentali. Sono agevolabili gli investimenti, effettuati nel 2024 e nel 2025, in beni materiali e immateriali nuovi, strumentali all’esercizio d’impresa di cui agli allegati A e B annessi alla L. 232/2016, e che sono interconnessi al sistema aziendale […]